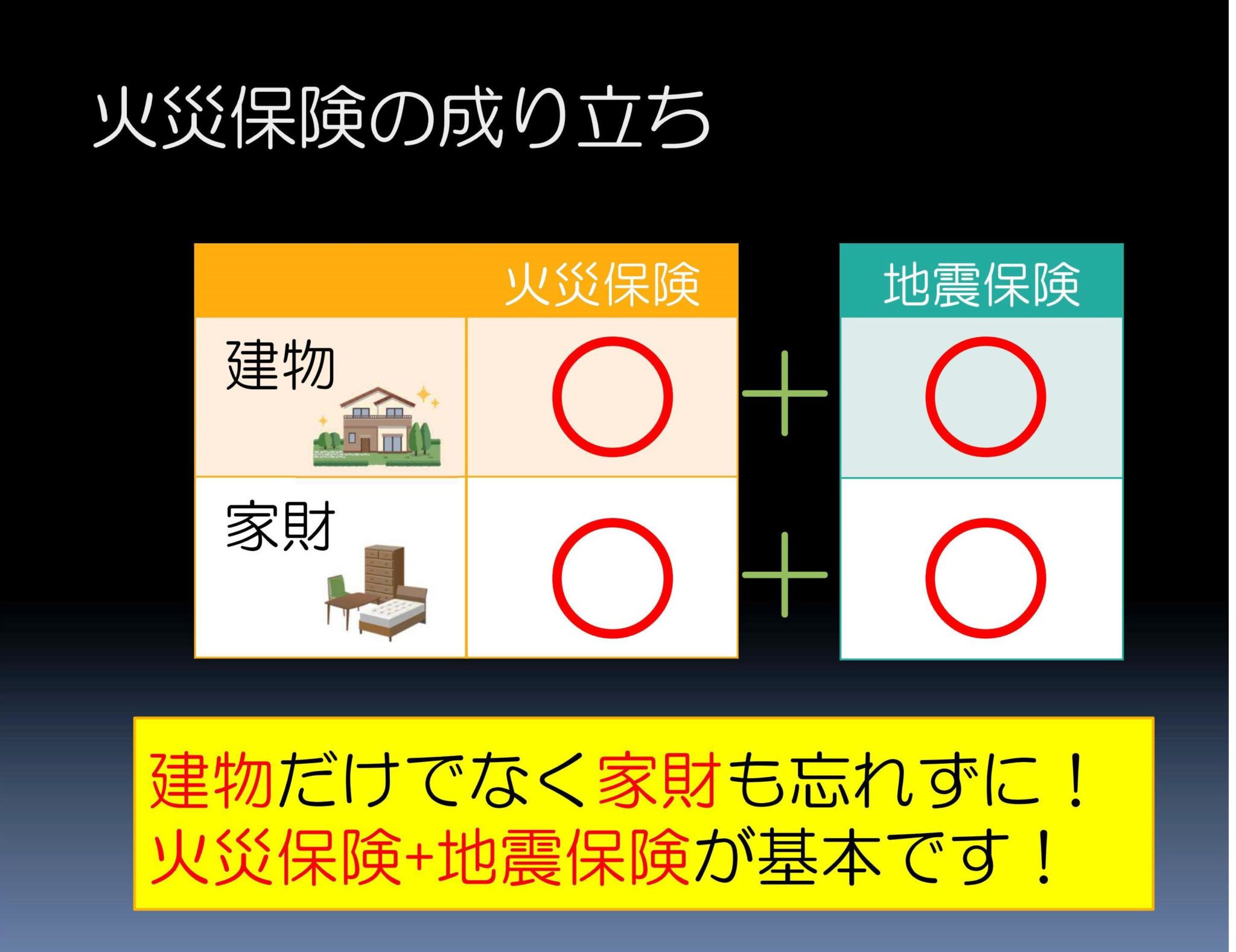

火災保険

火災保険

地震保険

地震保険

生命保険

生命保険

傷害保険

傷害保険

自転車保険

自転車保険

海外旅行保険

海外旅行保険

その他の保険

その他の保険

「働けないリスク」に備える

厚生労働省の調査によると、2016年の日本人の平均寿命は女性87.14歳、男性80.98歳で、いずれも過去最高を更新したようです。前年に比べ女性が0.15歳、男性は0.23歳延び、国際比較では男女とも香港に次いで世界2位となりました。さらに女性は4年連続、男性は5年連続で過去最高を更新し続けています。

しかしながら寿命が延びる一方で、元気で長生きすることが難しい世の中になったことも事実です。

病気に罹患した後の麻痺による介護・再発・重症化が新たな問題となって私たちの前に立ちふさがっている今、「働けないリスク」に対する補償について一度考えてみましょう。

医療の進歩と平均寿命

平均寿命が延びている原因はさまざま考えられますが、そのひとつとして医療技術の進歩が大きく影響していると言われています。

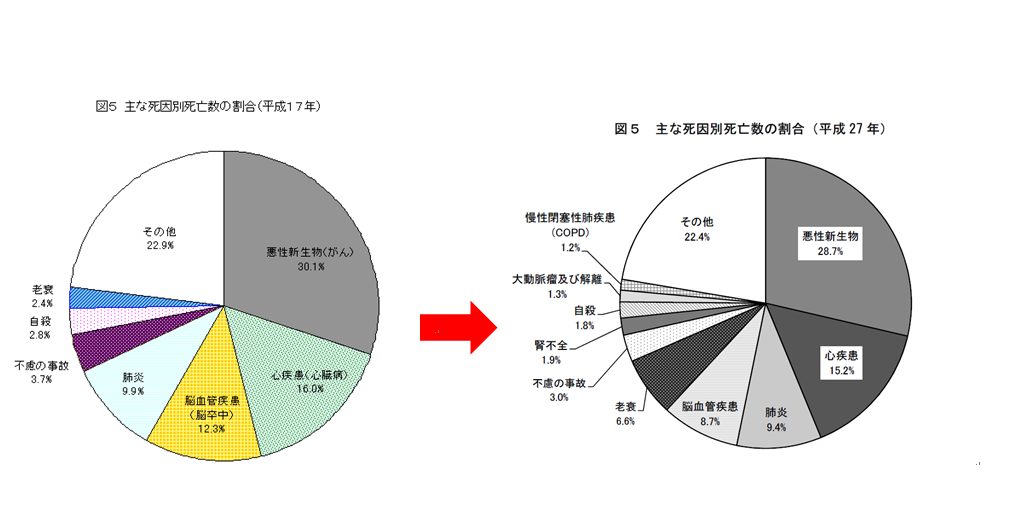

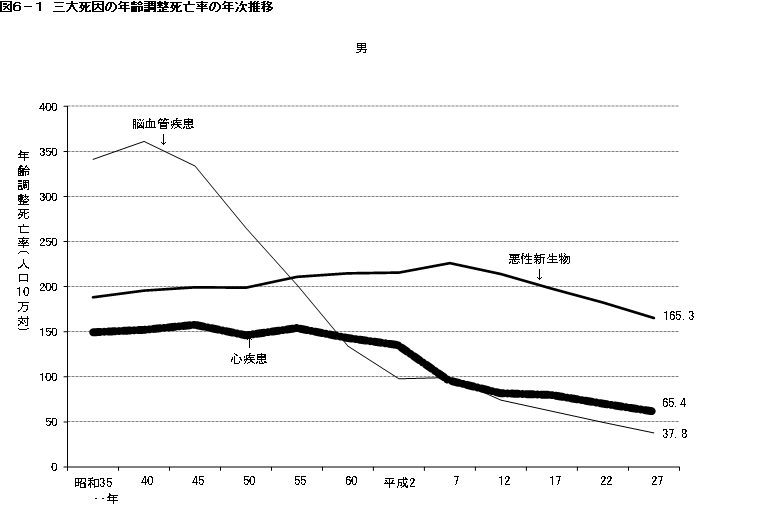

ひと昔前の話をすると、三大疾病(がん、心疾患、脳血管疾患)は死因の半分以上を占めており、これらの病気罹患した場合は残念ながら死を連想することが通常だったかもしれません。

しかし、この10年の医療技術の進歩は死因の順位さえ変えてしまいました。2005年当時、脳血管疾患による死亡者数が死因の第3位であり総数の12.3%を占めていたのが、2015年のデータによると、脳血管疾患による死亡者数は死因の第4位と一つ順位を下げました。また、割合も8.7%と下がっています。三大疾病の罹患=死ということにはならない素晴らしい時代となりました。

![]()

画像をクリックすると拡大します

「働けない」、「介護」というリスク

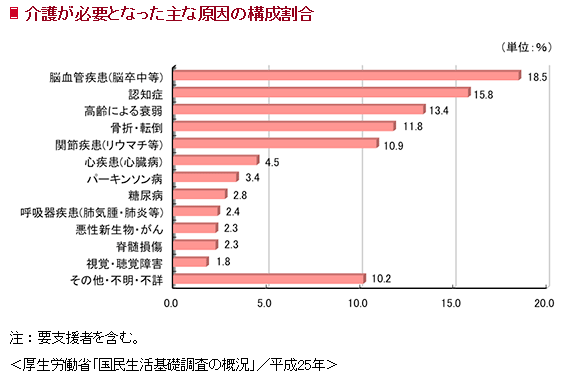

一方で介護という問題が新たに発生しています。医療の進歩は病気が死に直結するところまでは至らなくなりましたが、麻痺が残ったり、再発したりというリスクまでは現状では消し去ることができていません。

介護状態になった原因を調べてみると約2割は脳血管疾患によるものであり、病気に罹患し、死は免れたものの介護を必要とするケースは今後も増え続けていくと予測されています。

介護状態にならずとも、三大疾病に罹患するとしばらくの間は社会に復帰することが難しくなります。たとえば脳出血を発症し入院した場合、退院後も在宅での療養が必要となります。

退院したからといって患者が本調子になるわけではなく、本調子でない人を社会へ復帰させれば再発の危険性も高くなり、あらゆる方面に影響を及ぼしてしまいます。

社会復帰をするためには食事や更衣、トイレ・入浴などの基本的日常生活動作(※1)だけではなく、買い物や電話、乗り物等に乗る、財産管理などの日常生活関連動作(※2)ができること、そして在宅療養後の外来でもう一度医師が判断しOKが出ることが条件となるのです。

少なくともこういった自宅療養中は罹患前と同じように働くことができない為、収入を維持することが難しくなってしまいます。住宅や車のローンの返済をはじめ、生活費に支障をきたすことはもちろんであり、介護が必要となれば介護者を雇用する費用も新たに捻出しなければなりません。

仮に家庭の生活費を主に賄っているご主人が倒れた場合、配偶者である奥さんが生活費や介護費要を稼がねばなりません。もしも奥さんが介護を担うとすれば、それさえ難しくなってしまい、収入の維持はますます困難になることが予想されます。大きな病気の罹患は本人だけでなく、介護者を含め家族の生活を一変することになるのです。

そのような場合にもしっかりとした備えをすることが重要であることは言うまでもありません。

(※1)基本的日常生活動作(BADLまたはBasicADL)とは

普段の生活において必要な動作のこと。食事、入浴、排泄、寝起きや移動など

(※2)日常生活関連動作(IADLまたはInstrumentalADL)とは

BADLの次の段階で、日常生活上の複雑な動作のこと。買い物、調理、洗濯、薬の管理や財産管理など

働けなくなったとき、万一のときも毎月お給料!?が支払われる保険って何?

前述のように、医療の進歩により大きな病気に罹患しても死亡する確率は格段に下がったことは喜ばしいことです。ただ、一方で元気で長生きすることが難しい世の中になったことも事実です。病気に罹患した後の麻痺による介護、再発、重症化が新たな問題となって私たちの前に立ちふさがっているのです。

日ごろから運動を心がけ、心身ともに鍛えていくことは言うまでもなく、1日1万歩までは行かずとも毎日適度な運動をすること、塩分控えめにして食べ過ぎないようにするなど、食生活にも注意していく必要がります。しかし、そのような生活をしていても病は突然襲ってくるのです。私たちはリスクに対しどう備えをしていくべきでしょうか??

世帯主に万一のことがあったときに保険金が支払われる保険(死亡保険)はよくご存知かと思います。住宅ローンを借りる際、金融機関から団信(団体信用生命保険)の加入を促されますよね。

世帯主が死亡した場合は、団信の死亡保険金で住宅ローンを完済することになります。この保険の発動(支払)要件は死亡です。

では、死なないけれど、働けない状態となってしまった場合はどうなるでしょうか?結論から言えば、残念ながら死亡保険金は支払われずにローンも残ったままです。

そんなとき、働けない状態でも保険金が支払われる保険はあるのでしょうか??

収入保障保険という保険であれば支払われる可能性があります。

収入保障保険ってなに?

収入保障保険とは次のような場合に保険金が支払われる保険です。

・悪性新生物(ガン)や心疾患、脳血管士官などの病気で働けなくなったとき

・障害状態や介護状態になった場合、そして万一死亡した場合

働けなくなったときには、保険金が年金形式で支払われます。お給料のような感じですね。また、万一のとき(死亡時)には遺族への年金として支払われます。

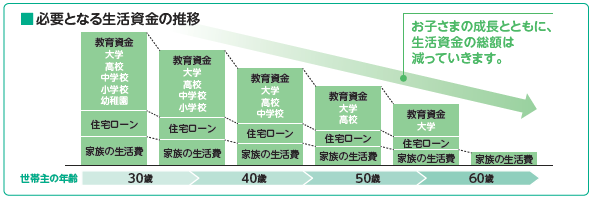

いくら準備しておけばいいの?

一般的に、必要となる保障額はお子さまの成長とともに減っていきます。収入保障保険は期間の経過とともに年金受取総額(保険金)が減少していく保険です。必要な保障額に合わせて合理的に保障を確保することが可能となるのです。また、受け取れる保障額がずっと変わらない保険に比べ、保険料も安価になるのが特徴です。

悪性新生物(ガン)や心疾患、脳血管疾患など所定の状態となった場合、保障は継続するが以後の保険料の払い込みが不要となる特約もあります。また、非喫煙者や健康優良体の方、ゴールド免許取得者の場合に保険料の割引がある保険会社もあります。健康であれば保険料が割引になるなら、もっともっと健康になりたいですね。

注意する点としては対象となる病気、働けなくなった状態、障害の状態など各保険会社によって所定の条件が異なりますので必ず確認してください。詳しくは弊社担当者までお聞きください。

まとめ:「働けないリスク」って何?補償はいくら用意したらいいの?現代の医療の発達により平均寿命は延び続けていますが、病気の罹患後に復帰まで働くことができなかったり、後遺症により介護状態になってしまったりと、新たに「働けないリスク」が私たちの前に立ちふさがるようになりました。元気で長生きすることが難しくなっている今、もしもの時に治療・介護費用だけでなく、家族の生活費や住宅ローン返済の費用をサポートすることができるよう、ライフサイクルに合わせた補償額を用意することが必要です。ご家族の状況に合わせて必要な保障額を試算させていただきますので、お気軽に担当者までご連絡ください。

お電話で相談する

0120-373-298

0120-373-298

携帯電話からでもOKです営業時間10:00~17:00(年末年始・GW・お盆除く)

営業時間10:00~17:00(年末年始・ GW・お盆除く)

携帯電話からでもOKです。

メールで相談する

メールで相談する