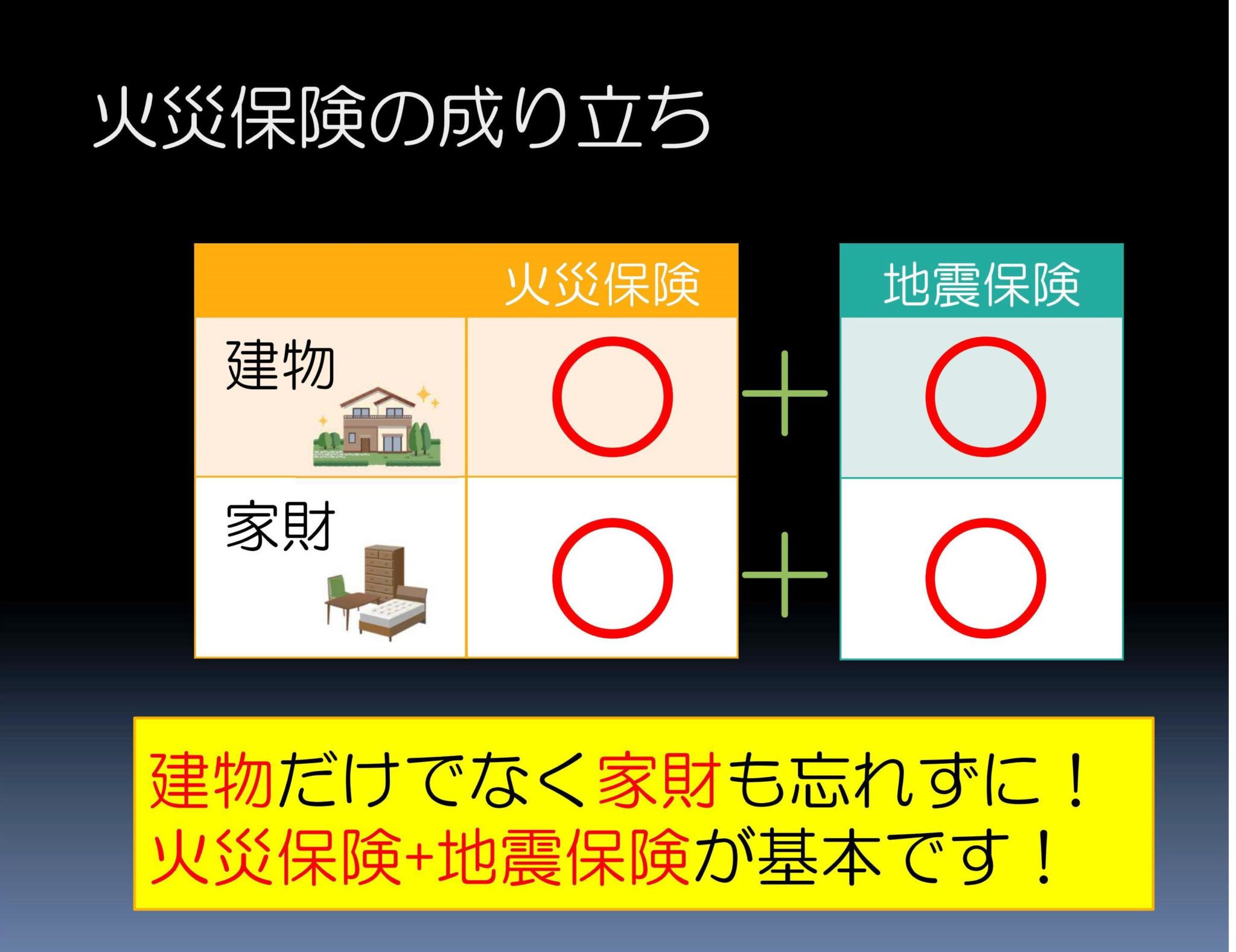

火災保険

火災保険

地震保険

地震保険

生命保険

生命保険

傷害保険

傷害保険

自転車保険

自転車保険

海外旅行保険

海外旅行保険

その他の保険

その他の保険

集中豪雨・台風などへの備えはできていますか?

まずは、7月初めの鹿児島、宮崎、熊本を中心に九州各地の記録的な大雨による甚大な被害に、心からお見舞い申し上げます。

地球温暖化による猛暑・豪雨等の増加により、水害が毎年のように全国各地で発生しています。

また、都市部の人口・産業の集中や河川流域の開発に伴う保水機能の低下により、都市部における水災が深刻化しています。

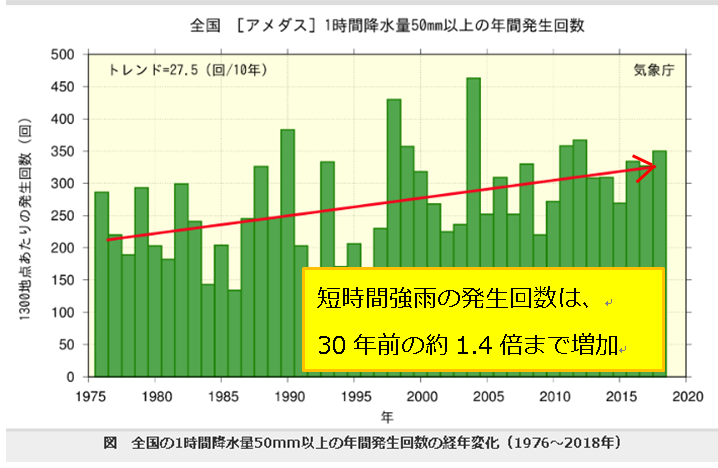

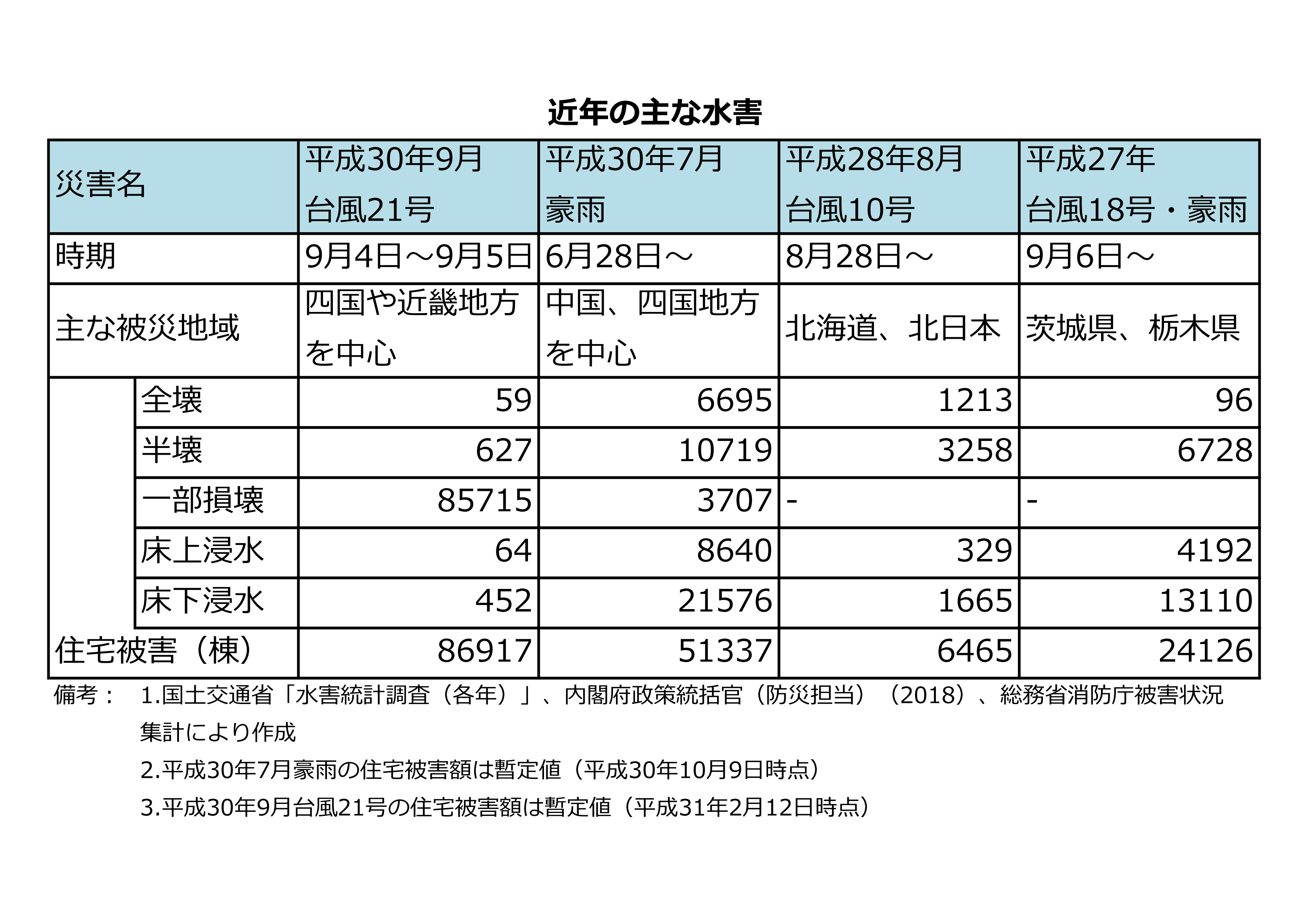

増加する豪雨と近年の主な水害

出典:気象庁ホームページ

出典:気象庁ホームページ

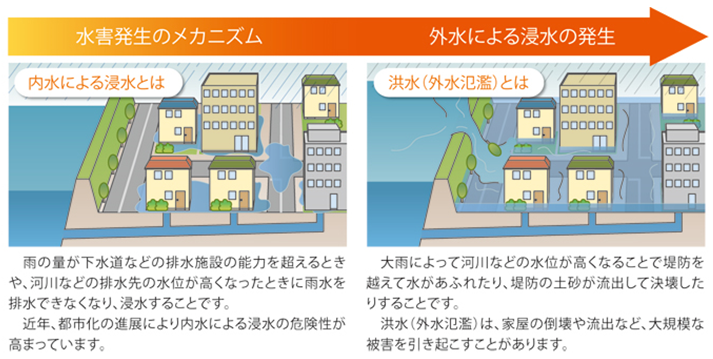

洪水の発生タイプ大雨による内水氾濫の危険性

大雨による洪水の発生タイプには、「内水による浸水」と「外水(河川)氾濫」があります。

出典:仙台市ホームページ内仙台市浸水想定区域図(内水ハザードマップ)

| 1時間雨量(mm) | 30以上~50未満 | 50以上~80未満 | 80以上~ |

| 予報用語 | 激しい雨 | 非常に激しい雨 | 猛烈な雨 |

| 災害発生状況 |

・山崩れ・崖崩れが起きやすくなり危険地帯では避難の準備が必要 ・都市では下水管から雨水があふれる |

・都市部では地下室や地下街に雨水が流れ込む場合がある ・マンホールから水が噴き出す ・多くの災害が発生する |

・雨による大規模な災害の発生する恐れが強く、厳重な警戒が必要となる |

出典:雨の強さと降り方(気象庁ホームページ)

内水氾濫は、地域の排水能力を超える雨水が側溝や下水道に流れ込むことにより排水不良にとなって局地的に水が溢れるものです。

一方、外水(河川)氾濫とは、集中豪雨等で広い範囲に大量に降った雨が河川に流れ込み、河川水位が上昇して水が堤防を越えたり、堤防が壊れることで氾濫が生じるものです。

東京都の場合、下水道施設の排水能力はおおむね1時間降水量50mmに対応できるように設計されています。しかしながら、その能力を超える近年の猛烈な雨により、排水不良による内水氾濫の危険性がより高まっていると考えられます。

平成26年9月10日、大気が非常に不安定となり、東京23区を中心に雷を伴った猛烈な雨が降りました。千代田区大手町では1時間に71.5ミリの非常に激しい雨を観測。周辺の江戸川区、葛飾区も同レベルの雨が降った結果、江戸川区では床上浸水22棟、床下浸水29棟、道路冠水62か所という被害が起きたのです。

この被害は下水道施設の排水能力を超える雨が降ったことが原因です。近年では全国各地で1時間に100mmを超える猛烈な雨を観測しています。下水道能力の改善などインフラ整備の改善が早急に望まれますが、一方で、私たちもまた、このような気象現象の変化に対応していかなければなりません。

すべての地域に水害の危険性あり

台風7号の接近や梅雨前線の停滞により、7月3日から8日にかけて、西日本や東海地方の非常に広い範囲で長時間の記録的な大雨となりました(平成30年7月西日本豪雨)。

1時間に100mm以上の雨が降った地域が多数あり、高知県の安芸郡馬路村では24時間の降水量が700mmに記録的豪雨となりました。

これら長時間の豪雨により、河川の氾濫や浸水害、土砂災害が多発し、住宅全壊6,767棟、半壊11,243棟、床上浸水7,173棟、床下浸水21,296棟、死者数が200人を超える平成最悪の豪雨災害となったことは記憶に新しいことです。

地球温暖化の影響による気候変化により、台風や突発的豪雨による水災被害は、今後も増加していくと予想されています。

河川の近くはもちろんのことですが、それ以外にお住いの場合であっても、大雨による土砂災害、大雪後の融雪洪水、台風による高潮など、ほぼすべての地域において水災の危険性があることを認識したいと思います。

住宅・生活再建には多額のお金がかかる

もしも大きな災害が起こり、お住まいの住宅が被害に見舞われた場合、修理や建て替えにかかる費用は大きなものとなります。

公的な支援金や善意による義援金だけでは、住宅・生活の再建には十分な金額とはいえません。

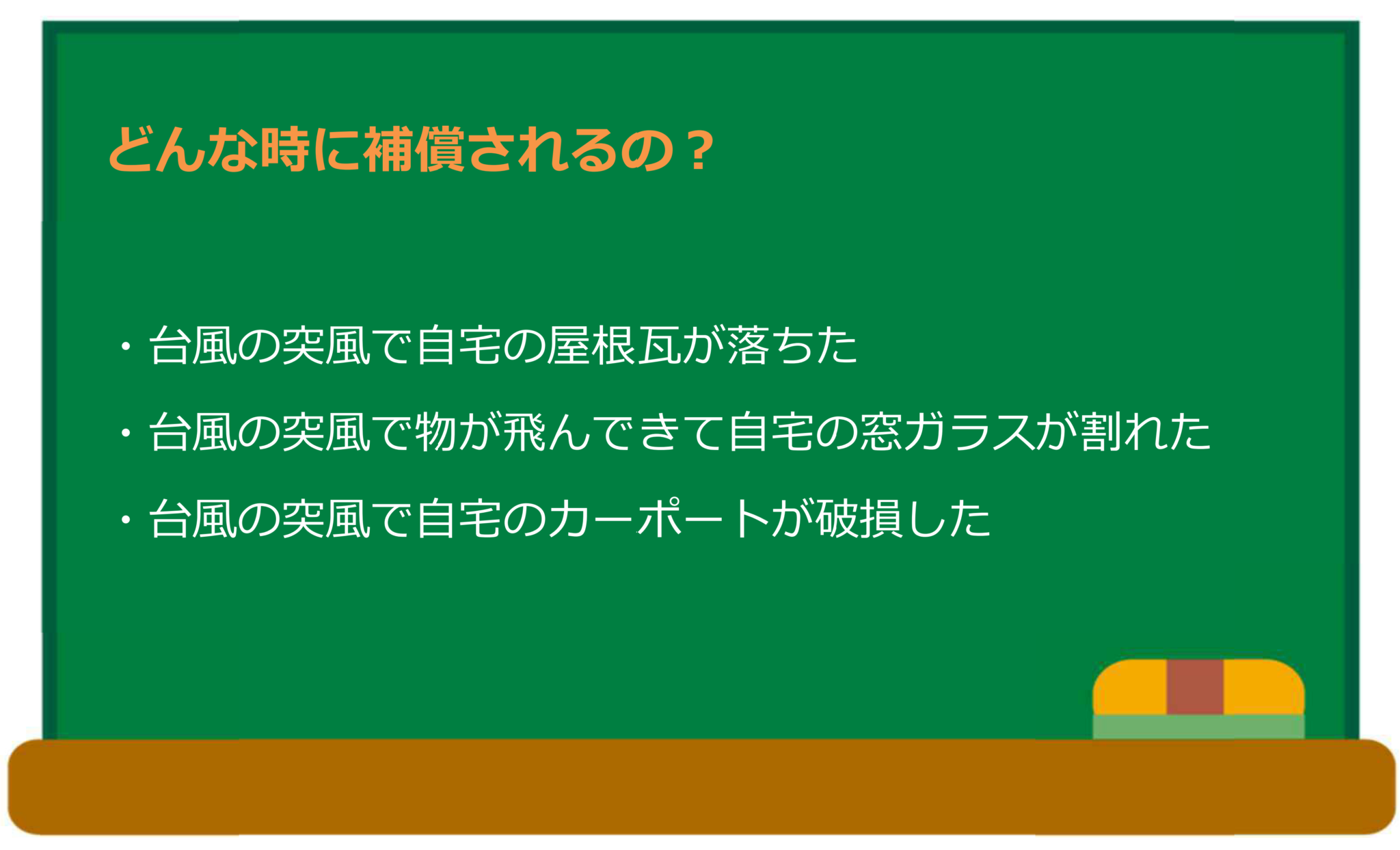

台風など「風」が原因なら「風災・雹災・雪災」補償

火災保険においては、被害原因が何であるか、が最も重要なポイントになります。その原因に応じてどの部分で補償されるかが決まるからです。

台風などの風による被害に対する補償は「風 災・雹災・雪災」と言われる部分で補償されます。

災・雹災・雪災」と言われる部分で補償されます。

上記のような事故の場合に、この部分で補償されます。

なお、窓の閉め忘れによる吹込みで起きた損害や、老朽化による雨漏等による損害は補償対象外ですのでご注意ください。

また、損害の額が20万円以上でなければ補償されない火災保険商品もあります(2011年以前の火災保険商品が中心)。屋根瓦が飛んでしまった、修理代は10万円、といったケースでは補償されない。。といったことになります。ご加入の保険商品の規定がどうであるか?事前に確認することをおススメします。

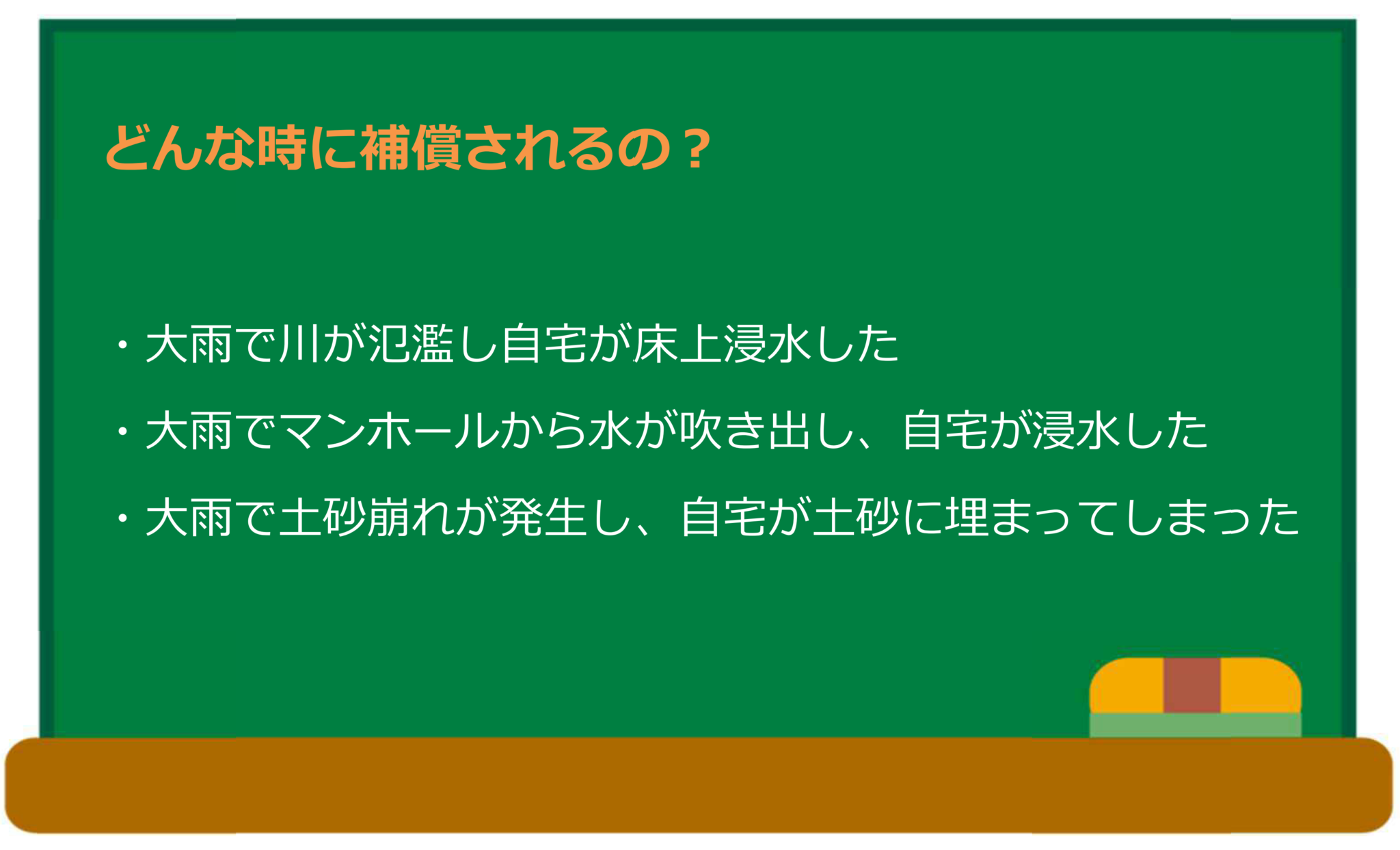

大雨による洪水などで浸水した場合は「水災」補償

大雨で自宅の中に水が入ってきて被害に、のような場合は「水災」と言われる部分で補償されます。

上記のような事故の場合に、この部分で補償されます。

この「水災」の補償を含めて保険に加入すると、保険料が大幅にアップするので、これを対象外、外して保険加入している人が意外と多いようです。

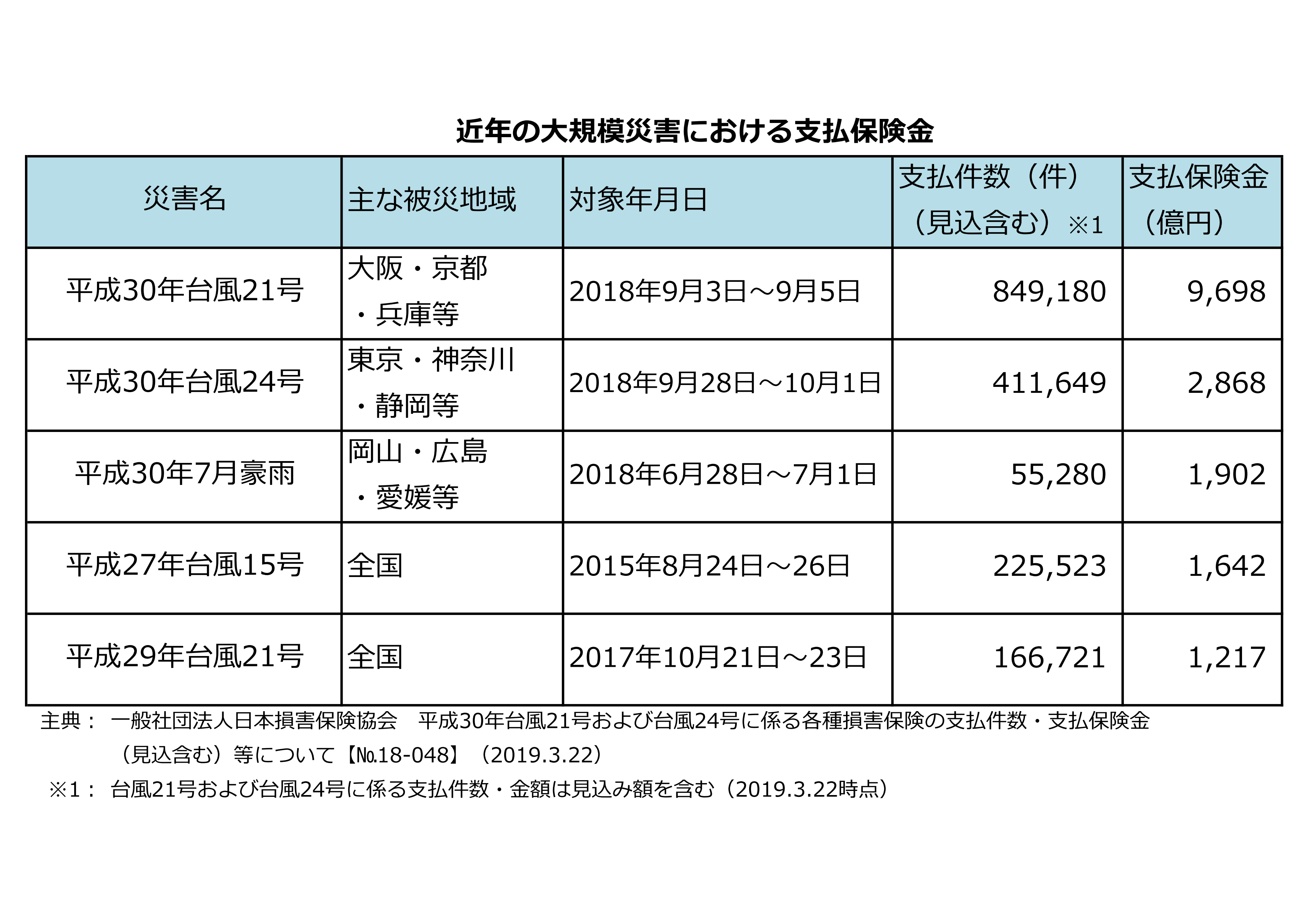

上記の表にもありますが、昨年7月の豪雨(西日本豪雨)においては、火災保険から支払された保険金は1件あたり600万円にもなりました。ですので、ぜひともこの水災補償の加入をオススメします。

なお、気を付ける点としては、保険商品によって支払われる条件(浸水条件)が異なっています。また一般的に共済保険といわれる商品では契約口数によって、実際の損害より支払金額が低くなる場合がありますので注意が必要です。

万が一のために

万が一の時に、いち早く住宅・生活の再建をすすめるためにも、火災保険の加入による『自助』による備えが重要です。ただし、水災の補償に関しては加入に内容により、住宅を元通りに再建するための費用の全額が支払われないこともありますので、必ず保険会社または代理店へ相談ください。

集中豪雨・台風など万が一に備え、お客様のお住まいは「風災・雹災・雪災補償」「水災補償」にきちんと 加入されていますか?

お電話で相談する

0120-373-298

0120-373-298

携帯電話からでもOKです営業時間10:00~17:00(年末年始・GW・お盆除く)

営業時間10:00~17:00(年末年始・ GW・お盆除く)

携帯電話からでもOKです。

メールで相談する

メールで相談する