火災保険

火災保険

地震保険

地震保険

生命保険

生命保険

傷害保険

傷害保険

自転車保険

自転車保険

海外旅行保険

海外旅行保険

その他の保険

その他の保険

老後にそなえる

ライフスタイルに合わせた契約プランやニーズに合わせてオプションの特約もご用意。

日本の平均寿命は2013年時点で男性は80.21歳、女性は86.61歳となっています。

今後も寿命は延びると予測されており、2028年の時点では男性は81.76歳、女性は88.49歳と推計されています。

このように、平均寿命が延びていることは喜ばしい一方で、長生きすることにもリスクは存在します。

例えば、病気やケガによる入院や手術は、高齢になるほどリスクが高まり、症状によっては治療費も高くなるでしょう。介護が必要になったときの介護費用や、万一のことがあった場合の葬儀費用などを考えると、老後は多くのお金が必要ということになります。

充実したセカンドライフを送れるよう、定年を迎える前から必要な資金を準備しておきましょう。

高齢者による交通事故

近年、高齢者の事故をめぐるニュースが頻繁に報道されています。

高齢者が運転を続けなくてはならない背景としては、まず、核家族や少子高齢化があります。

かつては二世帯・三世帯など高齢者は孤立した生活ではなく、家族の助けを借りながら買い物や病院に行くことが通常でした。ところが、経済成長によって若者が大都市に集中し、核家族が通常となった現在、高齢者は自身の生活のために運転をしなければならなくなりました。そして、慣れない運転、高齢化による心身能力の低下も重なり、最近ではアクセルとブレーキの踏み間違えや逆走が原因による事故が多発しています。

今後ますます加速する高齢化に向けて、健康で自立しながら長生きすることは大切ですが、万が一の場合を想定したしっかりとした備えをしておくことも必要です。

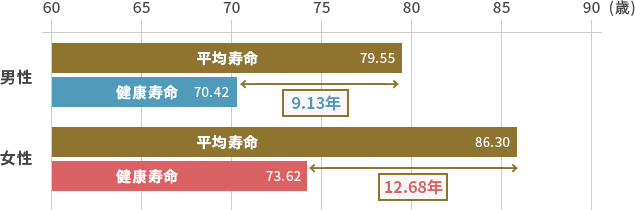

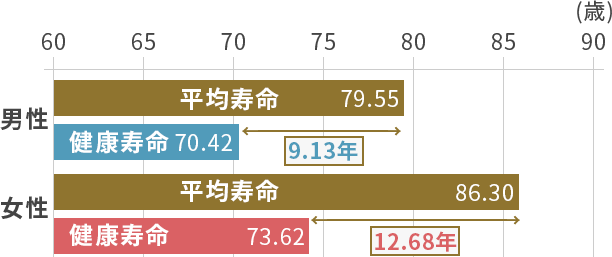

平均寿命と健康寿命

「健康寿命」という言葉の意味をご存知でしょうか。 健康寿命とは、「健康上の問題で、日常生活が制限されることなく、自立して暮らすことのできる期間」のことです。

平均寿命と健康寿命との差は、日常生活に制限のある「不健康な期間」を意味します。

平均寿命と健康寿命(日常生活に制限のない期間)の差は、2010年で、男性 9.13年、女性12.68年となっています。 今後、平均寿命の延伸に伴い、こうした健康寿命との差が拡大すれば、医療費や介護給付費の多くを消費する期間が増大することになります。疾病予防と健康増進、介護予防などによって、平均寿命と健康寿命の差を短縮することができれば、個人の生活の質の低下を防ぐとともに、社会保障負担の軽減も期待できます。

平均寿命と健康寿命

クリックで拡大表示します

健康寿命(平成22年)は、厚生労働科学研究費補助金「健康寿命における将来予測と生活習慣病対策」

平均寿命(平成22年)は、厚生労働省「平成22年完全生命表」

健康寿命(平成22年)は、厚生労働科学研究費補助金「健康寿命における将来予測と生活習慣病対策」

「健康日本21(第二次)の推進に関する参考資料」p25

厚生科学審議会地域保険健康増進栄養部会・時期国民健康づくり運動プラン策定専門委員会

「健康日本21(第二次)の推進に関する参考資料」p25

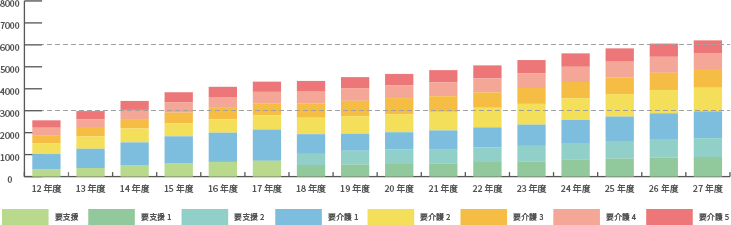

介護は身近な問題

2015年4月時点での要介護(要支援)認定者数は608万です、これは全人口の約5%にあたります。

2000年の介護保険制度の開始の時と比べると、15年間で、約2.8倍になっています。

また、介護を必要とする人の割合については、80~84歳では10人に3人、85歳以上になると5人に3人の方が要介護(要支援)認定者になっています。

この数は今後も増加傾向にあるため、介護は誰にとってもますます身近な問題になっていくことが予想されます。

認定者数の推移(年度末現在)

クリックで拡大表示します

資料:厚生労働省「平成27年度 介護保険事業状況報告(年報)」をもとに作成

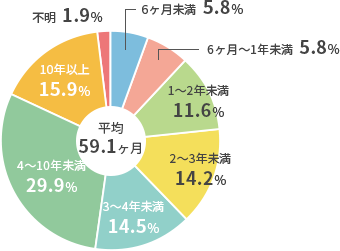

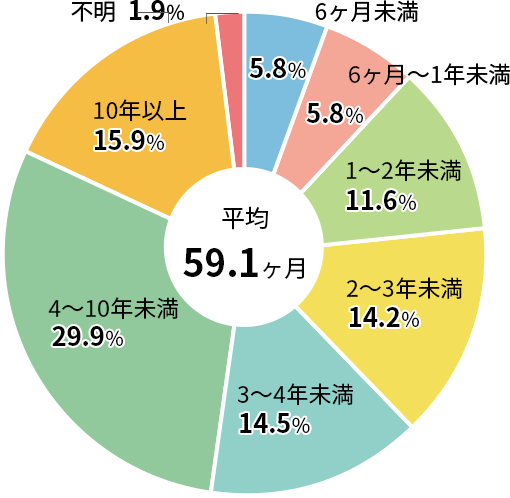

介護期間について

介護期間の分布をみると、「4~10年未満」が29.9%と最も多く、次いで「10年以上」15.9%、「3~4年未満」14.5%の順となっています。

介護期間の分布

クリックで拡大表示します

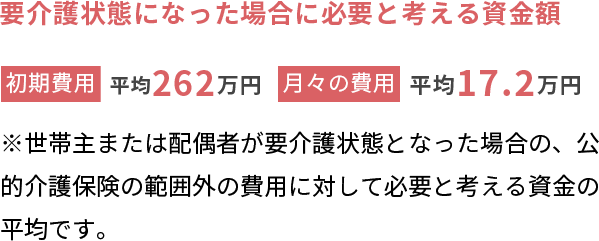

介護費用について

自宅の場合、状況によっては24時間介護となり、介護者の負担が大きくなります。介護者は働く時間を縮小するか辞めざるを得なくなり、その結果、世帯の収入が減少するなど生活に大きく影響します。

一方、施設の場合、介護者の負担は軽減されますが、費用が大きく発生します。

特養でも月額平均は15万円ほどです。有料老人ホームであれば、入居費用で数十万円~数百万円、月額費用が20万円以上となります。老後に施設への入居を考えている場合、しっかりとした事前の備えがなければ、実現性は低いものとなります。

要介護状態になった場合に必要な費用の目安

クリックで拡大表示します

(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」

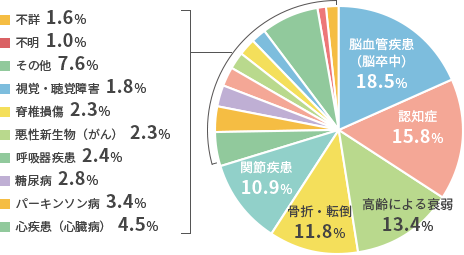

介護が必要となった主な原因と備えるべきリスク

介護が必要となった主な原因のトップ3は、「脳血管疾患(脳卒中)」「認知症」「高齢による衰弱」です。

骨折・転倒などの突然のケガで要介護状態になることもあります。

介護が必要となった原因

クリックで拡大表示します

備えるべき新たなリスク

その一方で、罹患後に再発や自宅療養などで治療が長期化・重症化するケースが多く見られます。その結果、働けない、医療費や介護にかかわる費用が支払えない、といった新たなリスクが発生しているのです。

脳卒中は再発に注意

脳卒中を罹患した人を30年以上追跡調査したデータでは、初発後10年間の累積再発率は、くも膜下出血が70%、脳出血が55%となっていて、一番再発が少ないとされる脳梗塞でさえ、約50%という高い数字が出ています。約半数の人は、1度でも脳梗塞を起こすと何度か繰り返す傾向にあります。

生活習慣が原因で脳梗塞を起こした場合、再発予防のために、生活習慣や食事改善を積極的に行っていくことが重要です。

生活習慣が原因で要介護に?

日本は世界有数の長寿国である一方で、加齢や生活習慣病の増加に伴い、認知症や寝たきりなどの要介護状態になる方も増えています。日々の生活習慣が、健康に様々な影響を与えることはご存知かと思いますが、それが「要介護」にまでつながるというリスクも認識しておかなければなりません。

例えば、高血圧症などの身近な病気から心疾患、脳血管疾患を発症、重症化すると要介護につながるケースも多く、生活習慣病の発症予防や発症後の重症化予防には生活習慣の見直しと改善が必要です。